마이크로소프트의 전망(23.1.27 기준)

마이크로소프트의 22년 4분기 실적이 발표된 이후 마이크로소프트의 단기적인 실적 부진 예상이 지속되고 있습니다.

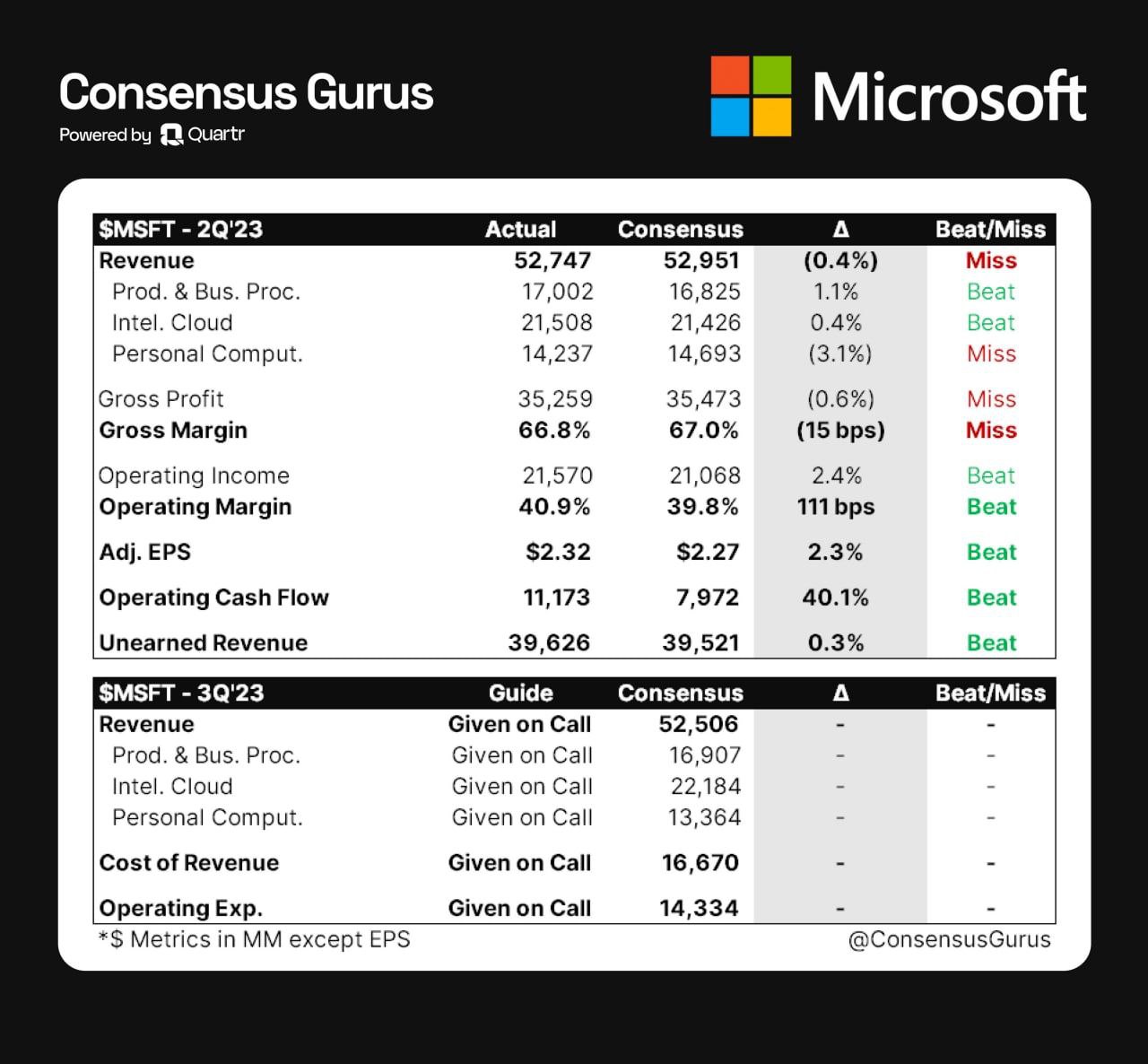

마이크로소프트는 이번 실적발표를 통해 FY 2Q23 매출액은 528억 달러(YoY +2.0%), 영업이익 204억 달러(YoY -8.3%), EPS 2.32달러(YoY -6.5%)가 될것이라고 발표했습니다. 매출액과 영업이익은 각각 시장 예상치보다 0.3%, 2.9% 하회했고 EPS는 1.1% 상회 했습니다.

사업부별 매출액을 살펴보면 Productivity & Business Process는 170억달러로 YoY +6.7%,

Intelligent Cloud는 215억 달러로 YoY +17.8%, More Personal Computing는 142억 달러(YoY -18.8%)입니다.

Productivity & Business Process와 Intelligent Cloud는 각각 시장 전망치를 1.2%, 0.4% 상회 했으나 More Personal Computing 부문은 시장 컨센서스르 3.4% 하회했습니다. 이는 기업 고객들의 지출은 양호한 모습을 보였지만 개인 소비자들의 수요 둔화가 이루어졌음을 확인할 수 있는 부분입니다.

각 부문에 대해 확인해보겠습니다.

Productivity & Business Process(PBP)

PBP 사업 부문의 견조한 실적은 Office 365 덕분이라고 할 수 있겠습니다. Office 365의 매출은 전년보다 11% 증가했습니다. 강달러 현상이 지속되었음에도 불구하고 Office365의 매출이 증가한 점을 본다면 긍정적인 부분이라 볼 수 있겠습니다. 유저당 평균매출이 증가한 부분도 긍정적이라고 볼 수 있겠습니다.

Intelligent Cloud

마이크로소프트의 Azure란 클라우드컴퓨팅 플랫폼 및 인프라스트럭처 서비스입니다. 웹 앱, 가상컴퓨터, SQL 데이터서비스, 모바일 백엔드 등이 가능합니다. 클라우드 사업부의 서버 제품 및 서비스 매출은 전년보다 26% 증가했습니다. 시장 예상치보다는 0.4% 증가했으나 12월부터 수요가 다소 완만해지는 것을 확인했다고 합니다.

Personal Computing

2020~2022년을 보내며 개인의 PC 구매가 대대적으로 이루어졌습니다. 코로나19로 인한 격리가 늘어나며 재택근무 또한 증가하게 되었고 이는 PC의 수요를 높이기에 충분했습니다. 현재는 많은 사람들이 PC에 대한 필요성을 느끼지 못하는 상태가 되어버렸기 때문에 마이크로소프트의 PC 판매도 부진함을 보이고 있습니다. 실적에서 볼 수 있듯이 개인 고객들의 소비 위축이 지속되고 있음을 알 수 있습니다.

FY 3Q23 전망

마이크로소프트는 FY 3Q23 매출액으로 510억 달러를 예상했습니다. 시장 예상치인 525억 달러보다 약 2.7% 낮은 수준입니다. PBP 매출액은 171억 달러, Intelligent Cloud 매출액은 219억 달러, More Personal Computing 매출액은 121억 달러가 발생할 것이라고 발표했습니다. 또한 개인 소비자들의 소비 위축은 지속될 것으로 전망했습니다. LinkedIn과 검색 광고도 광고시장의 지출 축소를 우려했습니다. 환율에 의한 위험도 부적적인 요소로 작용할 것이라고 판단하고 있습니다. Azure의 성장둔화도 하나의 문제점인데, 12월부터 성장이 둔화되고 있음을 확인한 이후 이는 FY 3Q23에도 지속될 것이고 성장률은 약 26%가량이 될 것으로 예상했습니다.

하지만 핵심 클라우드 부문의 전사 매출 기여도 상승과 서비스 부문으로의 체질 전환은 성장성과 실적 안정성 측면에서 긍정적일 것이라고 판단됩니다. 물론 현재 주가는 매력적인 구간이라고 보기 어려운 부분이라 제한적인 국면은 지속될 것이라고도 보여집니다.

즉, 단기적인 우려는 충분히 있지만 장기적인 성장 가능성까지 끌어내리기에는 아직 시기상조가 아닐까 싶습니다. Azure에 대한 우려와 개인 소비위축이 단기적으로 주가에 반영될 수는 있을 것입니다. 하지만 데이터센터에 대한 지속적인 투자계획이 발표되고 있고, 이는 클라우드 고객 수요 증가에 대한 자신감을 반영한 것이 아닐까 합니다.

OPEN AI가 본격적으로 시작된 것이 얼마 되지 않았고, 마이크로소프트의 클라우드 본격화가 진행된 것도 그렇게 오래되지 않았다는 점을 고려한다면 23년 4분기까지는 현재의 영향이 이어지지 않을까 합니다. 장기적으로 보아야 할 시기가 아닐까 합니다.

마이크로소프트 컨퍼런스콜 주요 내용

수요적 측면

고객들은 지출을 최소화 하기 위해 노력하고 있으며 시장 불확실성을 감안해 신중을 기하고 있음

12월부터 Azure & Office 365, EMS, Windows Commercial 제품 성장둔화 나타남

클라우드 부문에서 최적화를 통해 절약한 비용의 일부는 고객 내부에 유보될 것, 일부는 AI 등 신규 사업에 재투자 예상

신규 사업에 대한 수요가 크게 성장하기까지는 시간이 걸릴 것

적어도 기업들이 1년간은 최적화에 집중할 것으로 예상

가이던스

[소비자]

OEM/디바이스 매출은 PC 시장이 코로나19 이전 수준으로 회귀함에 따라 부진 지속될 것

링크드인 & 검색 부문은 기업들이 광고지출에 신중한 모습을 보임에 따라 영향 받을 것

[상업용]

12월의 수요둔화 양상이 3분기에도 지속될 것으로 예상

[Azure]

FY 2Q23대비 5~6%p 하락할 전망. 전년 동기 대비 20% 중반대 성장 예상

[게이밍]

매출액은 한자릿수대 감소를 보일 전망.

Xbox 게임패스 가입 증가는 있으나 제3자와 자체 게임 수익화가 감소할 것으로 예상

Open AI

차세대 플랫폼의 방향은 AI가 될 것

지난 시간 동안 슈퍼컴퓨터를 훈련하고 이를 통해 추론하는 인프라 구축에 꾸준한 투자를 해왔음

향후 AI 역량을 생상성, 소비자부문 등을 비롯한 모든 스택에 통합할 계획

지난주 Azure OpenAI 서비스 개시 - 200명 이상의 고객들이 사용하기 시작

Open AI와 두 번째 협력 개시 - OpenAI는 마이크로소프트를 독점 클라우드 공급자로 선정

도움이 필요하신 분들은 댓글로 남겨주세요!

'Economy' 카테고리의 다른 글

| 오늘의 국내주식 시황과 분석(23년 1월 30일, 오늘도 인공지능이다) (1) | 2023.01.30 |

|---|---|

| 실내마스크 해제, 네덜란드 중국 견제 등(23년 1월 30일 오늘의 주요 뉴스) (0) | 2023.01.30 |

| 유엔젤, 아센디오, 한컴위드 등 특별한 이슈는 없던 국내 증시(23년 1월 27일 국내주식 시황) (0) | 2023.01.27 |

| 테슬라 실적 발표, 인텔 실적, 캐나다 금리인하 등(23년 1월 27일 오늘의 주요 뉴스) (1) | 2023.01.27 |

| 2023년 1월 26일 국내 증시 시황과 분석(대성에너지, 플레이디, 현대에이치티 등) (0) | 2023.01.26 |

댓글